GIÁO DỤC TÀI CHÍNH CHO KHÁCH HÀNG

NHẰM BẢO VỆ QUYỀN LỢI CỦA HỌ KHI THAM GIA TYM

ThS. Dương Thị Ngọc Linh

Hội Liên hiệp Phụ nữ Việt Nam

- Giáo dục tài chính

Những năm gần đây giáo dục tài chính (đặc biệt đối với những đối tượng dễ bị tổn thương, người ở nông thôn,…) dành được nhiều sự quan tâm. Thực tế chứng minh thiếu hụt về kiến thức tài chính cơ bản là một trong những nguyên nhân dẫn đến hạn chế khả năng tiếp cận tài chính hoặc có quyết định sử dụng tài chính chưa đúng đắn. Do vậy giáo dục tài chính được xác định là yếu tố quan trọng trong việc ổn định thị trường tài chính, phát triển kinh tế và tăng khả năng tiếp cận tài chính.

Theo OECD (2005), giáo dục tài chính được hiểu là “một quá trình trong đó người tiêu dùng/ nhà đầu tư cải thiện sự hiểu biết về các sản phẩm tài chính, các khái niệm và rủi ro tài chính, dựa trên những thông tin, hướng dẫn và tư vấn khác mà phát triển các kỹ năng, sự tự tin để nhận biết các rủi ro cũng như cơ hội tài chính, từ đó đưa ra các quyết định trên cơ sở đầy đủ thông tin, hoặc biết cách tìm kiếm sự giúp đỡ, và hành động một cách hiệu quả nhằm cải thiện tình trạng tài chính của mình.”

Một điều tra về khả năng tiếp cận tài chính của người dân do OECD/INFE (2013) thực hiện với nhiều quốc gia kết luận, việc thiếu kiến thức về đặc điểm cũng như điều kiện sử dụng các loại sản phẩm/ dịch vụ taì chính dẫn đến sự thiếu tự tin, có hành vi ngại tiếp cận với thái độ không tin tưởng đối với các sản phẩm/ dịch vụ tài chính trên thị trường tài chính chính thức. Điều này tạo ra rào cản lớn trong việc tiếp cận các dịch vụ tài chính trên thị trường chính thức, gia tăng số lượng người khó tiếp cận sản phẩm ngân hàng, thúc đẩy sự xuất hiện các sản phẩm ngân hàng, thúc đẩy sự xuất hiện các sản phẩm/ dịch vụ tài chính phi chính thức (thị trường tài chính đen). Giáo dục tài chính có thể cung cấp những kiến thức cần thiết về sản phẩm/ dịch vụ tài chính dẫn đến sự thiếu tự tin, có hành vi ngại tiếp cận đến các sản phẩm, dịch vụ sẵn có trên thị trường chính thức, hạn chế sự mở rộng của thị trường tài chính phi chính thức, trực tiếp thúc đẩy tài chính toàn diện ở mỗi quốc gia.

Bên cạnh đó, giaó dục tài chính còn hỗ trợ sự phát triển bền vững của hệ thống tài chính và nền kinh tế, là tiền đề để thực hiện các mục tiêu kinh tế – xã hội của quốc gia. Cụ thể, khi được tăng cường hiểu biết tài chính, người tiêu dùng tài chính có khả năng so sánh và đánh giá chất lượng các loại hình sản phẩm tài chính khác nhau để lựa chọn ra sản phẩm phù hợp nhất với tình hình tài chính bản thân. Điều này đòi hỏi các tổ chức tài chính phải không ngừng cải tiến và sáng tạo các sản phẩm dịch vụ tài chính để đáp ứng các nhu cầu khác nhau của người tiêu dùng tài chính, khiến thị trường tài chính không ngừng cạnh tranh, nâng cao chất lượng sản phẩm, thúc đẩy thị trường tài chính phát triển và hoàn thiện hơn. Hơn nữa, nhờ giáo dục tài chính, cá nhân/ hộ gia đình sẽ có xu hướng tiết kiệm và quản lí ngân sách tốt hơn, giúp gia tăng nguồn lực tiết kiệm trong dân, thúc đẩy nguồn vốn đầu tư cho xã hội, tạo hiệu ứng tích cực cho đầu tư và tăng trưởng nên kinh tế.

Thêm vào đó, giáo dục tài chính sẽ giúp cá nhân/ hộ gia đình biết cách tự bảo vệ mình, biết phát hiện và thông báo cho cơ quan quản lý những sai phạm của các tổ chức trung gian tài chính. Điều này sẽ hỗ trợ hoạt động giám sát được dễ dàng hơn, giảm nhẹ nguồn lực của Nhà nước vào việc giám sát, kiểm tra và xử lý sai phạm, và trên hết là tạo một môi trường kinh tế – tài chính lành mạnh, bền vững làm cơ sở cho từng cá nhân, doanh nghiệp phát triển, cải thiện kinh tế, rồi từ đó lại tạo ra động lực mới cho sự phát triển của thị trường tài chính nói riêng và nền kinh tế nói chung, hình thành một vòng tròn phát triển bền vững với những bước tiến mới trong đời sống kinh tế – xã hội.

Như vậy, thông qua giáo dục tài chính, hiểu biết tài chính không chỉ góp phần trực tiếp gia tăng số lượng người trưởng thành tiếp cận và sử dụng các sản phẩm/ dịch vụ tài chính, thúc đẩy tài chính toàn diện mà còn gián tiếp hỗ trợ thực hiện các mục tiêu quốc gia như thúc đẩy luân chuyển dòng vốn đầu tư và tiết kiệm trong xã hội, tăng tính minh bạch và cạnh tranh lành mạnh cho thị trường tài chính, hướng tới phát triển bền vững và toàn diện cho mỗi quốc gia.

Ý thức được tầm quan trọng của giáo dục tài chính, một trong những hoạt động được TYM chú trọng thực hiện ngay từ những buổi đầu khách hàng tham gia TYM là Giáo dục tài chính. Hoạt động này được thực hiện nhằm giúp chị em hiểu được các khái niệm cơ bản về tài chính, từ đó hiểu được cách thức quản lí tài chính hộ gia đình và công việc kinh doanh. Đồng thời, các chị em cũng được phân tích các quyền lợi, nghĩa vụ của mình trong quá trình sử dụng các dịch vụ tài chính của TYM nói riêng và các dịch vụ tài chính nói chung.

- Giới thiệu về TYM và hoạt động giáo dục tài chính cho khách hàng nữ

Dự án Quỹ Tình Thương được hình thành năm 1992 với mục tiêu hỗ trợ vốn và cung cấp kiến thức cho phụ nữ nghèo, giúp họ cải thiện kinh tế gia đình và nâng cao địa vị trong xã hội. Qua quá trình hoạt động tích cực và chứng minh hiệu quả rõ rệt, đến năm 1998, Quỹ đã được Hội LHPN Việt Nam chuyển thành một ban độc lập thuộc TW Hội. Ngày 17/8/2010, Thống đốc Ngân hàng Nhà nước Việt Nam đã cấp giấy phép cho Hội Liên hiệp Phụ nữ Việt Nam thành lập Tổ chức tài chính quy mô nhỏ trách nhiệm một thành viên Tình Thương – tổ chức tài chính quy mô nhỏ đầu tiên tại Việt Nam theo Nghị định 28/165, nay đổi tên là Tổ chức TCVM TNHH MTV Tình Thương (TYM), đặc biệt là toàn bộ khách hàng đều là phụ nữ.

Để tập hợp được khách hàng và tổ chức cho họ tham gia các hoạt động của TYM một cách thuận tiện nhất, TYM thành lập các cụm ở các thôn. Mỗi cụm có từ 30 – 80 thành viên, hàng tháng tổ chức sinh hoạt, hoàn trả vốn vay, gửi tiết kiệm và tham gia các hoạt động xã hội. Đây cũng là nơi để TYM thực hiện giáo dục tài chính, đào tạo các chuyên đề tùy theo nhu cầu về nâng cao năng lực hoặc trao đổi thông tin của thành viê trong cụm.

Trước khi quyết định tham gia hoạt động TYM, khách hàng và gia đình đã được TYM giải thích kỹ lưỡng về các sản phẩm, dịch vụ, chính sách của TYM để họ có cơ sở lựa chọn việc tham gia TYM hay không hoặc sử dụng những dịch vụ nào của TYM. Tại các cuộc họp cụm định kì và các buổi thăm nhà thành viên, cán bộ TYM đào tạo nhắc lại về các chủ đề này, đồng thời tại họp cụm thành viên được thảo luận với nhau để hiểu rõ.

Bên cạnh việc đào tạo thành viên tại buổi họp cụm định kỳ, từ năm 2007 TYM đã triển khai chương trình giáo dục tài chính cho khách hàng về nội dung Giới và Kinh doanh (Get Ahead), quản lý chi tiêu cá nhân và tiết kiệm tạo dựng tài sản, quản lý rủi ro và phòng chống rủi ro trong cuộc sống bằng cách quản lý tài chính hiệu quả,… cho các khách hàng nữ tham gia TYM. Từ ngân sách hoạt động và các nguồn tài chính hỗ trợ của các tổ chức TYM đã thiết kế nội dung đào taọ và tài liệu sử dụng trong đào tạo cho các khách hàng nữ của mình. Đặc biệt TYM đã tổ chức đào tạo được đội ngũ giảng viên chuyên đào tạo các kiến thức về giáo dục tài chính và đã đào tạo cho hơn 80.000 chị em các kiến thức về giới và kinh doanh, quản lí tài chính cá nhân,… từ đó đã hình thành mạng lưới kinh doanh giữa các khách hàng của TYM.

- Tác động của giáo dục đối với khách hàng của TYM và tổ chức

Thông qua hoạt động đào tạo kiến thức về tài chính, chị em thành viên hiểu rõ quyền lợi của mình và chủ động đề xuất với TYM về việc điều chỉnh sản phẩm, dịch vụ , quy trình, chính sách để phù hợp với nhu cầu của thành viên từng giai đoạn. Đa phần ý kiến của chị em được TYM lắng nghe và hiện thực hóa bằng nhiều cải tiến trong những năm qua, đem lại thành công của TYM ngày hôm nay.

Qua 26 năm hoạt động, dư nợ vốn toàn TYM đạt trên 1.200 tỷ đồng. 99,99% của hơn 01 triệu món vốn phát ra của TYM được thành viên hoàn trả đúng hạn, nhờ việc lập kế hoạch sử dụng vốn khả thi và thực hiện nghiêm túc kế hoạch kinh doanh, sản xuất. Trên 120.000 thành viên thoát nghèo bền vững. Với dịch vụ tiết kiệm thuận lợi, cùng những bài học về giáo dục tài chính quản lý cá nhân từ TYM, thành viên đã có ý thức về tiết kiệm, số dư tiết kiệm của thành viên và khách hàng TYM đạt trên 850.000 tỉ đồng, trong đó tiết kiệm lnguyện góp các món nhỏ hàng ngày của thành viên và tiết kiệm tự nguyện có kỳ hạn chiếm đến 63% tổng dư tiết kiệm của TYM. Thành viên TYM từ những người buôn bán, sản xuất nhỏ hoặc đi làm thuê, sau những buổi đào tạo sinh hoạt của TYM, dần thay đổi ý thức quản lý tài chính cá nhân, tích lũy đủ số vốn, có kế hoạch thành lập những cơ sở sản xuất kinh doanh riêng cho bản thân, nỗ lực phát triển kinh tế trở thành những doanh nhân vi mô. Đến cuối năm 2017, đã 89 thành viên TYM được nhân Giải thưởng Doanh nhân Vi mô xuất sắc tiêu biểu, đặc biệt, năm 2011, chị Dương Thị Tuyết, thành viên TYM tại Nam Định đã vinh dự trở thành 1 trong 6 doanh nhân vi mô trên thế giới được nhân Giải Doanh nhân Vi mô Toàn cầu với mô hình xưởng đúc đồng mỹ nghệ. Được TYM hỗ trợ một cách toàn diện không chỉ về vốn vay mà cả kiến thức kỹ năng, thành viên không chỉ yêu mến TYM, tham gia TYM từ những ngày đầu thành lập mà còn giới thiệu cho các chị em trong xóm, người thân trong gia đình cùng tham gia TYM, nâng con số thành viên của TYM hiện nay là 143.864 người.

Năm 2015 TYM đã thực hiện cuộc đánh giá độc lập tác động của hoạt động đào tạo giáo dục tài chính tới khách hàng của TYM. Các chuyên gia đã tập trung phỏng vấn các khách hàng được tham gia đào tạo về giaó dục tài chính và các khách hàng không được tham dự về giáo dục tài chính để từ đó phân tích tác động về những kết quả kinh doanh của người được đào tạo trên những nội dung bình đẳng giới và kỹ năng quản lí kinh doanh: lập kế hoạch kinh doanh, tổ chức và quản lí các công việc kinh doanh, quản lí thời gian và tài chính trong cuộc sống và kinh doanh. Báo cáo đánh giá độc lập đã chỉ ra kết quả như sau:

- Việc áp dụng những kiến thức và kỹ năng học được vào công việc và đời sống

- Tất cả những người được phỏng vấn đều khẳng định rằng, sau khóa tập huấn, họ cảm thấy tự tin hơn, kỹ năng giao tiếp với cộng đồng, xã hội được cải thiện đáng kể. Phụ nữ trở nên mạnh dạn hơn trong việc tham gia các hoạt động văn hóa, xã hội được tổ chức tại địa phương.

- Ngày càng có nhiều phụ nữ đã biết cách tính toán, lên kế hoạch cụ thể để bắt đầu, cải thiện hay mở rộng hoạt động kinh doanh, sản xuất phi nông nghiệp của gia đình. Sau khóa tập huấn, nhờ áp dụng được những kiến thức, kỹ năng học được, có nhiều phụ nữ đã mạnh dạn thay đổi phương thức kinh doanh, và lối sống của họ. Kết quả thu được trong cuộc phỏng vấn cá nhân dưới đây đã làm rõ cho những ý kiến trên.

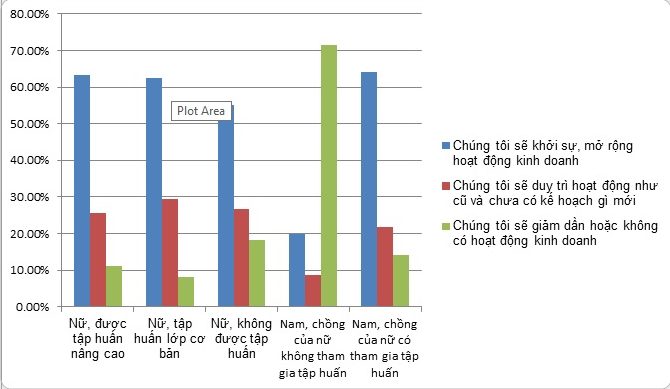

- Gia đình anh (chị) có kế hoạch, dự định gì trong việc kinh doanh, làm dịch vụ trong thời gian tới?

Câu trả lời của các khách hàng được phỏng vấn đã cho thấy:

- Các khóa tập huấn đã góp phần vào khả năng áp dụng các kiến thức và kỹ năng vào kinh doanh ở nhóm hưởng lợi để cải thiện những công việc kinh doanh hiện tại của họ và thu được nhiều lãi hơn.Những phụ nữ được tập huấn đã áp dụng tốt các kiến thức và kỹ năng về quản lí tài chính, quản lí nợ, kỹ năng tiếp thị và bán hàng, giao tiếp. Tỷ lệ phụ nữ nhóm hưởng lợi đã xác nhận rằng họ đang có lãi nhiều hơn cao hơn so với nhóm đối chứng (14.6% so với 9.1%).

- Các khóa đào tạo đã góp phần vào sự gia tăng số lượng cá nhân đang có kế hoạch bắt đầu/ cải thiện/ mở rộng hoạt động kinh doanh hiện thời của họ. Tỷ lệ số người đã xác nhận về việc bắt đầu/ cải thiện/ mở rộng kế hoạch của họ trong nhóm hưởng lợi cao hơn so với nhóm đối chứng (62.8% so với 55% về phụ nữ, và 64.1% so với 20.5% về nam giới), trong khi tỷ lệ % số người xác nhận việc giảm hoạt động kinh doanh hiện thời của họ trong nhóm đối chứng cao hơn so với nhóm hưởng lợi (18.3% so với 9.6% ở phụ nữ và 71.4% so với 14.1% ở nam giới).

- Có nhiều người dân (63.40%) trong nhóm đối chứng đã không trả lời rõ ràng về sự cải thiện việc kinh doanh hiện thời của họ. Nó cho thấy tác động tốt của các khóa đào tạo.

- Tác động đến năng lực và hiệu quả kinh doanh của những người được tập huấn

- Các khóa đào tạo đã được cải thiện sự tham gia thị trường cho phụ nữ trong khu vực. Kết quả phỏng vấn các khách hàng đã chỉ ra rằng số lượng các doanh nghiệp hộ gia đình tăng lên, có số lượng lớn phụ nữ đã bắt đầu/ mở rộng kinh doanh nhỏ của riêng họ sau các đợt tập huấn, tất cả những người cung cấp thông tin khi phỏng vấn đã xác nhận rằng thu nhập của họ đã tăng lên trong những năm gần đây.

- Các khóa đào tạo đã cải thiện được thành tích kinh doanh của người hưởng lợi, bao gồm tất cả các khía cạnh của kinh doanh như lập kế hoạch, tổ chức và điều hành. Những phụ nữ đã bắt đầu kinh doanh trước khi đào tạo có thể quản lí tốt hơn các chi phí sản xuất và tiến hành hoạt động tiếp thị tốt hơn. Những người mới khởi sự kinh doanh sau khóa tập huấn, có cơ hội để quan sát, tim hiểu, tính toán kỹ nhu cầu, thị trường, những rủi ro, hình thành ý tưởng trước khi bắt đầu kinh doanh, buôn bán dịch vụ, cũng đã áp dụng khá thành công những kiến thức thu được từ khóa tập huấn vào sản xuất nông nghiệp và chăn nuôi. Họ có thể xây dựng kế hoạch cụ thể trong sản xuất, tính được các chi phí đầu tư và dự toán được lợi nhuận để đưa ra những quyết định chính xác trong sản xuất, chăn nuôi.

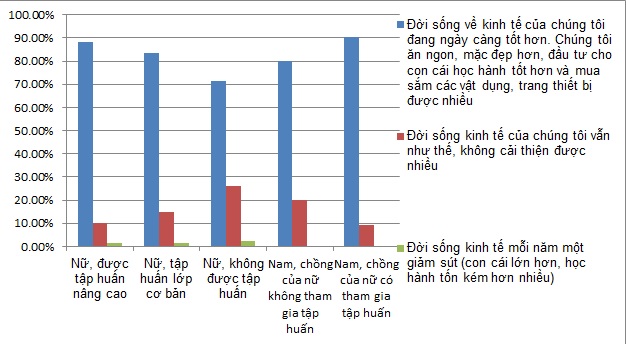

- Đánh giá của anh/ chị về đời sống kinh tế của gia đình trong 3 năm trở lại đây?

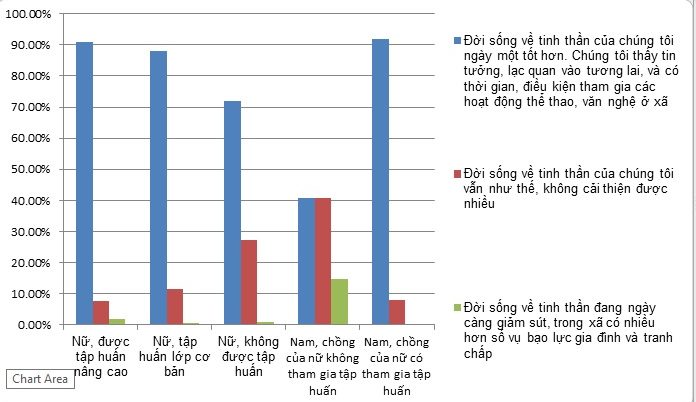

- Đời sống tinh thần của gia đình trong 3 năm trở lại đây đang tốt lên không, tại sao?

Kết quả trả lời của khách hàng được phỏng vấn cho thấy rằng:

Các chương trình tập huấn đã góp phần cải thiện cả đời sống vật chất và tinh thần cho cộng đồng. Chúng ta cũng nhận thấy rằng tỷ lệ số người đang cảm thấy đời sống kinh tế và đời sống tinh thần của họ đang tốt hơn ở nhóm hưởng lợi cao hơn ở nhóm đối chứng. Nhưng tỷ lệ những người cảm thấy rằng đời sống vật chất và tinh thần của họ không có sự cải thiện vẫn còn cao. Điều này phần lớn là do lạm phát cao, khủng hoảng kinh tế và sự hiện diện của một số tệ nạn xã hội (ma túy, mại dâm) trong những năm gần đây.

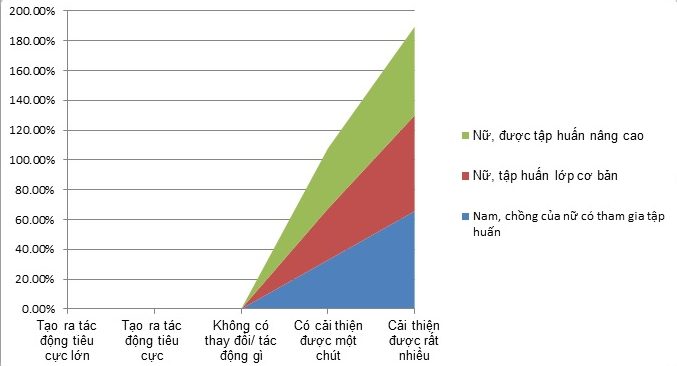

- Đánh giá chung chương trình tập huấn Giới và Kinh doanh đã có tác động như thế nào đến thành tích kinh doanh và bình đẳng giới cho gia đình và cho cộng đồng?

Dựa trên những biểu đồ trên, chúng ta có đầy đủ tự tin để kết luận rằng các khóa đào tạo đã góp phần tác động tích cực tới thành tích kinh doanh của người hưởng lợi và nhận thức giới; điều này phần lớn là do việc thực hiện tốt các đợt tập huấn và nó tác động tích cực đến thành tích kinh doanh của nhóm hưởng lợi. Tất cả những người được phỏng vấn đã thực sự rất vui mừng về các khóa tập huấn, nhiều phụ nữ đã xác nhận với nhóm tư vấn rằng chương trình đào tạo Get Ahead được TYM hỗ trợ là một trong những khóa tập huấn thú vị và hữu ích nhất mà họ được tham gia.

Tóm lại, giáo dục tài chính đã giúp cho thành viên TYM hiểu biết hơn về quản lý tài chính và kinh doanh, phát triển hoạt động sản xuất, kinh doanh của họ, đưa gia đình thoát nghèo và hơn thế nữa. TYM, nhờ có những thành viên như vậy, cũng ngày một lớn mạnh, trở thành một trong những tổ chức tài chính vi mô hàng đầu Việt Nam. Tuy trong nước có Ngân hàng Chính sách Xã hội với lãi xuất ưu đãi hay có các ngân hàng thương mại danh tiếng, nhưng TYM vẫn có chỗ đứng riêng trong lòng phụ nữ nghèo và thu nhập thấp.

- Bài học kinh nghiệm

- Hỗ trợ người dân phát triển kinh tế bền vững không thể chỉ dựa vào sản phẩm vốn vay. Nâng cao năng lực là một điểm không thể thiếu nhằm giúp khách hàng có đủ kiến thức và kỹ năng, từ đó tự chủ với việc kinh doanh, sản xuất của mình.

- Giáo dục tài chính góp phần giúp thành viên bảo vệ mình, đưa ra những quyết định đúng đắn, phù hợp với nhu cầu và phát triển của bản thân và gia đình.

- Giáo dục tài chính cho khách hàng giúp tổ chức tài chính thực hiện minh bạch và xây dựng được đội ngũ khách hàng trung thành và thực hiện nghiêm túc các quy định của tổ chức, giúp tổ chức an toàn và tăng trưởng.

- Trong thời gian tới, TYM sẽ đẩy mạnh hoạt động giáo dục tài chính phù hợp với chiến lược giáo dục tài chính quốc gia của Việt Nam.

Tài liệu tham khảo

[1] ADB (2000), Finance for the Poor: Microfinance Development Strategy, http://www.adb.org/documents/finance-poor-microfinance-development-strategy

[2] Báo cáo hoạt động TYM năm 2017.

[3] Hoàng Văn Dương và Vũ Thị Mai Hương (2015), Báo cáo đánh giá tác động hoạt động giáo dục tài chính đối với thành viên TYM

[4] Ledgerwood, J. (ed) (2013), The NewMicrofinance Handbook: A Financial Market System Perspective, World Bank, Washington D.C

[5] Nguyễn Thị Hương Thanh, Cần có chiến lược giáo dục tài chính tại Việt Nam, http://khoahocnganhang.org.vn/news/vi/can-co-chien-luoc-giao-duc-tai-chinh-o-viet-nam/